|

|

|

|

|

Al estudio del análisis de inversiones, también se le conoce con el nombre de Matemáticas Financieras, Administración de Inversiones ó Ingeniería Económica; y es una herramienta que utiliza como concepto de fondo la tasa de interés, para proporcionar una serie de elementos que permiten a quien la utiliza, hacer infinidad de análisis de tipo financiero, entre los cuales podemos mencionar los siguientes:

Determinar el verdadero costo de una alternativa de

financiación, o la verdadera rentabilidad de una

inversión.

se vende a crédito.

criterios de liquidez y rentabilidad que tenga el empresario.

sean más favorables para el negocio.

| VALOR DEL DINERO EN EL TIEMPO. |

Preferiría usted recibir $ 1000.000 dentro de un año a recibirlos hoy? Es posible que no, debido, entre otros, a factores como:

ese dinero será menor, es decir, que se desvaloriza.

actividad, haciendo que no solamente se protejan de la inflación,

sino también que generen una utilidad adicional.

condiciones de hacerlo. - Riesgo de crédito.

Por lo tanto, si la opción fuera recibirlos dentro de un año, usted la aceptaría solamente si le entregaran una cantidad adicional que compensara los tres factores mencionados arriba.

Sugiere lo anterior que el dinero tiene la capacidad

de generar más dinero, es decir, de generar riqueza.

| TASA DE INTERÉS |

Cuando la riqueza obtenida en un período se relaciona con el capital inicialmente comprometido para producirla, obtenemos lo que universalmente se denomina TASA DE INTERÉS, la cual generalmente, y para efectos comerciales, se expresa en términos anuales, aunque no hay ningún inconveniente en que se exprese para períodos menores: mes, trimestre, semestre, etc.

Quiere decir, que lo reclamado por un inversionista

como cantidad diferencial, a causa de no disponer del dinero ahora a cambio

de hacerlo dentro de un período determinado, se llama INTERÉS,

cuyo monto variará de acuerdo con sus expectativas y el Riesgo que

él considera está asumiendo al comprometer sus fondos. Expresado

como un porcentaje, este interés también suele llamarse TASA

MÍNIMA REQUERIDA DE RETORNO O TASA MÍNIMA REQUERIDA DE RENDIMIENTO

TMRR - . En otras palabras, la tasa de interés es la relación

expresada como porcentaje - % - de la riqueza obtenida en un período

y el capital inicialmente comprometido para generar dicha riqueza.

|

|

VrF - VrI

i % = ------------------ x 100

VrI

De donde,

I % = rentabilidad efectiva expresada en porcentaje.

VrF = valor final

VrI = valor inicial

La rentabilidad para un inversor no es más que la ganancia obtenida en una inversión, dividida por la suma invertida y multiplicada por 100.

La rentabilidad desde el punto de vista del inversor es una medida de ganancia, y desde el punto de vista del deudor es una medida de costo.

Ej.

El señor "X" tiene $1000.000, los cuales invierte a 1 año a una tasa del 35% anual. Determinar cuanto dinero le entregarán al finalizar el año?

Por este tipo de inversiones el interesado generalmente trata de obtener una retribución económica, exigiendo que le devuelvan el monto inicial, incrementado en una suma porcentual por cada mes o período transcurrido, que compense la desvalorización de la moneda, cubra el Riesgo corrido y le pague el valor del alquiler del dinero, dado que las personas prefieren utilizarlo en el presente y no en el futuro. Esa retribución económica se denomina interés y es consecuencia de la capacidad que tiene el dinero de "producir más dinero. El interés como todo precio, depende del mercado y de las condiciones de cada transacción, principalmente del plazo y del Riesgo.

La Cantidad de dinero acumulado se obtiene así:

|

|

Cantidad acumulada = $ 1000.000 * (1000.000 * 35%) = $ 1350.000

De donde es indiferente recibir hoy $ 1000.000 que recibir $ 1350.000 dentro de un año. Este concepto es demasiado sencillo pero a la vez importante por que no se puede hablar de equivalencia sin hacer abstracción de la tasa de interés o tasa mínima requerida de retorno para el inversionista. Igualmente cuando se dice que determinadas cantidades de dinero son equivalentes en el tiempo, se deben especificar claramente los períodos a la tasa de interés para los cuales se da esta condición.

De otra manera el interés viene dado por la diferencia entre la cantidad acumulada menos el valor inicial; ya sea que estemos hablando de créditos o inversiones.

Ej.

Cuál sería la tasa de interés y el interés, si hoy me conceden un crédito de

$ 1000.000 con un plazo de un año al 24% anual?

Cantidad acumulada = [(1000.000) + (1000.000 * 24%)] = $ 1240.000

Interés = cantidad acumulada valor inicial = $ 1240.000 1000.000

= $ 240.000

VrF - VrI

1'240.000 - 1'000.000

tasa de interés = -----------------------

= --------------------------------- x 100

VrI

1'000.000

= 24%

![]()

| CLASES DE INTERÉS. |

El interés pagado y recibido se puede considerar como simple o compuesto, dependiendo del tratamiento que se le dé.

El interés simple se caracteriza porque la retribución económica causada y pagada no se reinvierte. Es decir, el monto del interés se calcula siempre sobre la misma base.

Vamos a suponer que hoy invertimos $ 1000.000 en un Certificado de Depósito a Término CDT, a una tasa de interés del 3% mensual durante seis meses y queremos saber cuánto tendremos al cabo de los seis meses.

Planteamiento.

VA = $ 1000.000

I% = 3% mensual.

N = 6 meses. Es tiempo

VF = ?

|

|

|

|

|

|

|

$ 1000.000

|

$ 30.000

|

$ 1030.000

|

|

|

1030.000

|

30.000

|

1060.000

|

|

|

1060.000

|

30.000

|

1090.000

|

|

|

1090.000

|

30.000

|

1120.000

|

|

|

1120.000

|

30.000

|

1150.000

|

|

|

1150.000

|

30.000

|

1180.000

|

![]()

La siguiente fórmula nos permite calcular el valor futuro VF de una inversión, bajo el concepto de interés simple.

De donde,

VF = valor futuro

VA = valor actual

I%= tasa de interés

N = número de períodos.

VA*I%*N = interés simple. Expresado en pesos.

VF (6) = $1000.000 + ($ 1000.000*0.03*6) = $ 1180.000

$ 1180.000 es la suma que recibo al final del mes

seis si la entidad financiera me paga interés simple.

![]()

| INTERÉS COMPUESTO. |

|

En este caso, los intereses generados son reinvertidos en el momento de ser recibidos o causados, colocándolos a su vez a devengar intereses adicionales; esto es lo que se conoce con el nombre de capitalización del valor del dinero en el tiempo. El monto del interés se calcula sobre la base inicial más todos los intereses acumulados en períodos anteriores; es decir, los intereses recibidos sé reinvierte, y pasan a convertirse en un nuevo capital.

Si aplicamos el interés compuesto, al ejemplo

anterior, la suma acumulada al finalizar el mes seis sería:

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Si reemplazamos los valores por letras en las anteriores ecuaciones, podemos llegar a la fórmula del interés compuesto así:

VF(1) = P + P*I%

VF(1) = P*(1+I%) FACTOR COMÚN: P

VF(2) = P*(1+I%) + P*(1+I%)*I% FACTOR COMÚN: P*(1+I%)

VF(2) = P*(1+I%)^2

VF(3) = P*(1+I%)^2 + P*(1+I%)*I% FACTOR COMÚN: P*(1+I%)^2

VF(3) = P*(1+I%)^3

VF(N) = P*(1+I%)^N

Según lo anterior deducimos que la fórmula básica del interés compuesto es:

![]()

De donde,

VF = valor futuro

VA = valor actual

I% = tasa de interés periódico

N = número de períodos

Conociendo esta ecuación, nos permite calcular en una forma rápida la suma que acumulamos a los seis meses.

VF(6) = $ 1000.000*(1+0.03)^6 = $ 1194.052.30

Si comparamos la suma acumulada en el calculo del interés simple, con la suma obtenida en el calculo del interés compuesto, observamos que la segunda es mayor que la primera, veamos:

$ 1180.000 < $ 1194.052.30

Los teóricos de las matemáticas financieras diseñaron una serie de formulas que ayudan al usuario no solamente a encontrar la equivalencia entre diversas cantidades ubicadas en diferentes momentos del tiempo, sino también la tasa de interés o el lapso que las puede hacer equivalentes.

Para expresar las fórmulas utilizaremos los siguientes símbolos y criterios:

P = valor presente o principal de un préstamo o inversión. Se supone ubicado al principio, o momento cero (0), con respecto a los demás periodos Considerados.

F = valor futuro o valor acumulado al final de un determinado número de Periodos de tiempo.

A = cuota uniforme y periódica. Esta ubicada al final de cada periodo.Anualidad o serie de pagos.

i = tasa de interés compuesto.de dinero.n = número de periodos ( meses, trimestres, semestres, años, etc.)

¯ =flecha hacia abajo. Significa un desembolso o una ausencia de entrada

=flecha hacia arriba. Significa una entrada o un no desembolso de dinero.

Las alternativas que se pueden presentar y las respectivas fórmulas a utilizar para su manejo, son las siguientes:

![]()

| ACUMULACIÓN DE UN MONTO INICIAL |

Es hallar una cantidad F, producto de acumular una cantidad inicial P, a la tasa de interés i, durante n períodos. En adelante seguiremos llamando esta opción " encontrar F, dado P" y la simbolizamos así:

F = (F/P, i%, n), donde F/P se lee "F dado P".

En general, para encontrar diversas equivalencias en el tiempo, nos apoyaremos en los siguientes modelos matemáticos.

| HALLAR F DADO P. F = P*(1+i%)^n FORMULA No. 1 |

| HALLAR P DADO F. P = F / (1+i%)^n FORMULA No. 2 |

| HALLAR F DADO A. F = A * [ (1+i%)^n - 1) ] / i% FORMULA No.3 |

| HALLAR A DADO F. A = F * i% / [ (1+i%)^n - 1) ] FORMULA No.4 |

| HALLAR A DADO P. A = P * [ i% * (1+i%)^n] / [(1+i%)^n - 1] FORMULA No.5 |

| HALLAR P DADO A. P = A * [ (1+i%)^n - 1] / [ i% *(1+i%)^n ] FORMULA No.6 |

La formula No. 3 nos permite obtener la acumulación de una serie de cuotas. La No. 4 es una serie de cuotas que paga un valor futuro. La formula No. 5 es serie de cuotas que paga un valor presente. Y, finalmente la No. 6 nos sirve para calcular el valor presente de una serie de cuotas.

Veamos una serie de ejercicios propuestos, que demandan la aplicación de las anteriores relaciones de equivalencia.

1. Si una empresa tiene una factura por $ 5.000.000 que se vence dentro de 90 días y por requerir dicho dinero con urgencia decide descontarla o venderla a una compañía financiera que cobra el 2.7% mensual de interés. Cuánto recibirá hoy por dicha factura? R/. $4.615924.

2. Si en el ejercicio anterior la tasa de interés fuera el 3.2% mensual, cuanto se recibiría por la factura? R/. $ 4549.157. De lo anterior que se puede concluir?

3. Cuánto tendremos acumulado al cabo de dos años si depositamos $ 100.000 al final de cada mes en una cuenta que paga el 2% mensual? R/. $ 3.042.186

4. Si las 24 cuotas del ejercicio anterior se cancelan de forma anticipada, cuánto tendremos acumulado al cabo de los dos años? R/. $ 3.103.030

5. Una persona esta pensando viajar a los próximos juegos olímpicos que se celebraran dentro de 25 meses. se estima que para esa fecha el costo del programa que incluye pasajes, alojamiento y tíquets para entrar a los diferentes espectáculos deportivos será de $ 18'500.000. El desea ahorrar una cantidad fija mensual en una entidad financiera que reconoce el 2.4% mensual de forma que dentro de 25 meses tenga el dinero requerido para el viaje. De cuanto será el valor de cada una de las 25 cuotas? R/. $ 548.655

6. Si se compra una maquina por $ 50'000.000 que debe pagarse en tres años en cuotas trimestrales a la tasa del 8% trimestral, cuál será el valor de cada cuota?. R/. $ 6'634.751

7. Usted desea comprar un apartamento sobre planos, cuya fecha estimada de terminación es un año a partir de la fecha. El precio del apartamento es de $ 100 millones de pesos que usted pagará en la siguiente forma: 8 millones de entrada para garantizar el negocio. Un crédito por 50 millones con una entidad hipotecaria al momento de la entrega. El resto, es decir, 42 millones, se pagarán en 12 cuotas iguales de 3.5 millones. Sin embargo, usted dispone del dinero para evitar tener que realizar los pagos mensuales y le propone al constructor que podría anticiparlos a cambio de que éste le conceda un descuento. Si la tasa de interés que negocian es el 3% mensual, cuánto deberá pagar hoy junto con los 8 millones iniciales? R/. $ 34'839.014

8. Un futuro comprador de un automóvil va a una concesionaria con el fin de comprar uno financiado. Al llegar, el vendedor le pregunta en cual modelo estaría interesado a lo que él contesta que ello depende del precio del vehículo y su presupuesto. deciden entonces comenzar el negocio partiendo de la capacidad del comprador quien dice que para destinar a tal fin tiene disponible una cuota mensual de $ 500.000 durante los próximos 18 meses e igualmente una cuota inicial de $ 5'000.000. La tasa de interés que cobra la empresa que financia los vehículos es del 2.8% mensual. Cuál será el valor del vehículo que el comprador puede adquirir con dicho presupuesto? R/. $ 11'994.490

9. Supongamos que el modelo que se ajusta al precio obtenido en el ejercicio anterior no es del agrado del comprador, quien muestra preferencias por otro cuyo precio es de $ 15'000.000. El vendedor le dice entonces que debe dar una cuota inicial de $ 8'005.510 ( o sea el valor del vehículo menos el valor a financiar de $ 6'994.490, ya calculado), a lo que el comprador contesta que no tiene disponible mas dinero por el momento y que mas bien ese mayor valor del nuevo modelo se lo dividan por la mitad para pagarlo en dos cuotas extras así: una en el mes 6 y la otra en el mes 12. Cuál será el valor de dichas cuotas? R/. $ 1'773.564 y 2'093.175 respectivamente.

10. Al conocer el valor de las cuotas extras, el comprador dice que, por un lado, no le agradan que sean desiguales y por el otro, que realmente en 12 meses no ve posible pagar tanto dinero. Por lo que le pide al vendedor que le calcule más bien dos pagos que sean iguales, una en el mes 6 y la otra en el mes 18 y que le aumente la cuota normal a $ 550.000. R/.

valor del vehículo

$ 15'000.000

cuota inicial

5'000.000

valor a financiar

10'000.000

18 cuotas / mes

550.000

cuota extra en mes 6

1'584.250

cuota extra en mes 18

1'584.250

|

|

Un gradiente uniforme es una serie de flujo de caja que aumenta o disminuye de manera uniforme. Es decir que el flujo de caja, ya sea ingreso o desembolso, cambia en la misma cantidad cada periodo. La cantidad de aumento o disminución es el GRADIENTE. Esta serie de pagos, cumple con las siguientes condiciones:

1. El número

de pagos es igual al número de períodos.

2. Los

pagos se efectúan a iguales intervalos de tiempo.

3. Todos

los pagos cumplen con una ley de formación.

4. Todos

los pagos se trasladan al principio o al final a la misma tasa

de interés.

Si un fabricante de ropa predice que el costo de mantenimiento de una máquina cortadora aumentará en $ 50.000 anuales hasta dar de baja la maquina, hay involucrada una serie de gradiente y la cantidad gradiente es $ 50.0000. De la misma, manera si la compañía espera que el ingreso disminuya en $ 30.000 anuales durante los próximos cinco años, el ingreso que disminuye representa un gradiente por la cantidad de $ 30.000.

| Gradiente Aritmético. |

Denominado igualmente gradiente lineal. En el gradiente aritmético cada pago es igual al anterior, más una cantidad constante G; si esta constante es positiva, el gradiente será creciente, si la constante es negativa, el gradiente será decreciente. Si G = 0 todos los flujos de caja son iguales y la serie se convierte en una anualidad.

| Gradiente Geométrico. |

También se le conoce con el nombre de gradiente exponencial. Un gradiente geométrico es una serie de pagos, en la cual cada flujo es igual al anterior, multiplicado por una constante que representaremos por "1 + j". En donde la variable j es la tasa de crecimiento o variación de un pago con respecto al anterior. Si j es positivo, el gradiente será creciente, si es negativo, el gradiente será decreciente y, si j = 0 el gradiente se convierte en una anualidad.

![]()

| Valor Presente de un Gradiente Aritmético |

Las deducciones algebraicas,

para la obtención del modelo aritmético, que sirve de apoyo

para el cálculo del valor presente de un gradiente aritmético,

están por fuera del objetivo del presente curso. Por lo cual

el modelo a utilizar, es el siguiente.

|

|

|

FORMULA No.

7

|

El valor de la cuota n, en

un gradiente creciente se obtiene a partir de:

|

|

K = es la primera cuota

n = es el número de

pagos igual al número de períodos.

Ejemplo.

Una pareja se propone empezar a ahorrar dinero depositando $ 500 en su cuenta de ahorros dentro de un mes. Calculan que los depósitos aumentarán en $ 100 cada mes durante nueve meses. Cuál sería el valor presente de la inversión si la tasa de interés es 5% mensual?.

Solución.

Se deben hacer dos cálculos:

1. P = A

( P/A, i , N ) y,

2. P =

G ( P/G, i ,N )

Entonces el valor presente

total - Pt - es igual al valor presente de la cantidad base - PA

- más el valor presente del gradiente - PG, ya que ambos ocurren

en el año cero.

Pt = PA + PG

= 500 ( P/A, 5%, 10) + 100( P/G, 5%, 10)

= $ 3.860.8675 + 3.165.2048

= $ 7.026.0723

Ejercicio.

Hacer la gráfica de un gradiente aritmético de 6 pagos con primera cuota de $ 100 y a) crecimiento de $ 25 y b) decrecimiento en $ 25.

![]()

| Valor Futuro de un Gradiente Aritmético. |

FORMULA No. 8

|

![]()

| Valor Presente de un Gradiente Geométrico |

|

( i - j ) * ( 1 + i ) ^N Para i diferente de j FORMULA No. 9 |

|

|

| F

= A1 * [ ( 1 + j )^N

- ( 1 + i )^N ]

( j - i )

Para i diferente de j

FORMULA No. 10

|

|

|

En donde:

A1 = valor del primer pago

i = tasa periódica

de interés

j = tasa de

crecimiento de un pago con respecto al anterior.

|

|

1. Si Ud. compra un artículo por $ 1'000.000 el cual se cancela en 36 cuotas mensuales las cuales se incrementan a partir del mes 12 en $ 5.000, con un interés del 3% mensual durante los primeros 18 meses y del 4% durante el resto. calcular el valor de la cuota uniforme de esta serie de datos.

2. si usted ahorra $ 30.000 los primeros cuatro años rebajando la cuota en $ 4.000 a partir del quinto año hasta el 8, cuánto tendrá al final si el interés es del 25% anual?.

3. Como plan de pago de un préstamo me ofrecen lo siguiente:

Trece cuotas mensuales de $ 30.000

Desde el mes 14 inclusive, la cuota se incrementa en $ 200, hasta el mes 60 inclusive.

Debo pagar unas cuotas extras de $ 70.000 y $ 60.000 en los meses 30 y 50.

Si la tasa de interés es del 2.6% mensual cuánto dinero me prestaron hoy?

cuál es el saldo del préstamo luego de pagar la cuota número 49?

cuál es el valor de la última cuota?

4. Cuánto debería depositar en una cuenta de ahorros ahora en vez de depositar $ 500 el primer mes e ir incrementando la cuota en $ 100 durante los próximos nueve meses con una tasa de interés del 5% mensual?

5. Puedo efectuar un préstamo a 7 años, amortizando el capital e interés en esta forma;

$ 70.000 en el año 1

cuotas semestrales así: la primera y segunda de $ 30.000 cada una. La tercera de $ 32.000 y de ahí en adelante se deberá incrementar en $ 20.000 cada semestre hasta el fin.

una cuota extraordinaria de $ 100.000 al finalizar el séptimo año.

si el costo del préstamo es del 19%, semestral, cuál es el valor del préstamo hoy?

6. Puedo realizar un préstamo a 8 años de plazo, con pagos al final de cada año de $ 5.000, $ 4.800 el segundo, $4.600 el tercero y así continúa disminuyendo sucesivamente. Al cabo del quinto año se le pide al dueño del dinero que me indique la suma global que aceptaría en lugar de los pagos restantes, si la tasa de oportunidad del dueño es del 37.14% anual.

7. Un banco le va a prestar $ 81.830.79, pagaderos en once cuotas anuales anticipadas de $ 20.000. Si la tasa de interés es del 30.6% anual, cuál es el saldo de la deuda luego de pagada la cuota No. 8?

8. Si aceptamos un préstamo por $ 5'000.000, al 3% mensual con plazo de un año e incrementos porcentuales del 10%; cuál será el saldo después de cancelar la cuota 5?. Calcular el valor de la cuota 11

9. Un préstamo con plazo

de siete años se amortizará de la siguiente manera:

tres cuotas iguales en los primeros años de $ 50.000

a partir del cuarto año incrementos de $ 20.000 hasta el final.

Si la tasa de interés es del 34.5% anual, calcular la serie equivalente para los pagos?

10. A cuánto asciende el gasto hoy si se gastan $ 7.000 semestrales por dos años y medio comenzando un semestre a partir de ahora con un incremento de 12% semestral durante los próximos ocho semestres. Use una tasa de interés de 15%.

11. Suponga que usted está planeando invertir dinero al 7% bimestral; si al final del primer bimestre deposita $ 2.000 y durante los siguientes cuatro bimestres dicho depósito se incrementa en $ 500 por bimestre. Además, Usted se propone retirar desde el bimestre seis inclusive $ 5.000 hasta los dos años. Encuentre el valor presente neto y la serie bimestral equivalente para el flujo de caja.

![]()

|

|

El interés nominal es una simple tasa de interés de referencia a partir de la cual cual y dependiendo de la condición de capitalización, se obtiene la tasa efectiva. El periodo de capitalización (que también se conoce como periodo de interés) determina el momento de liquidación o acusación de los intereses, independientemente de que se paguen o no. El interés efectivo es la verdadera tasa de interés que se obtiene de una inversión o que se incurre por un préstamo. El interés efectivo anual será el interés que obtendríamos al cabo de un periodo si reinvirtiéramos los intereses que nos devuelve la inversión durante ese mismo año, a la misma tasa de interés pactada originalmente.

El interés efectivo puede ser calculado para cualquier tipo de periodo diferente a un año. Para conocer la tasa efectiva, generalmente se requiere conocer la tasa nominal y la condición de capitalización. Hay casos en los que no se requiere tal información. La costumbre comercial es expresar las tasas de interés en forma anual. Si expresamente no se dice que una tasa es efectiva, es porque es nominal.

Es muy importante distinguir entre periodo de capitalización y periodo de pago. Por ejemplo, si una compañía deposita dinero cada mes en una cuenta que paga un interés nominal anual de 30% capitalizado semestralmente, el periodo de pago será de un mes, mientras que el periodo de capitalización será de seis meses. De la misma manera, si una persona deposita dinero cada año en una cuenta de ahorros que capitaliza el interés trimestralmente, el periodo de pago es un año, mientras el periodo de capitalización es de tres meses.

Cuando se habla de interés compuesto, la tasa de interés mensual no es equivalente a la que resulta de dividir la anual por 12. Así, una rentabilidad anual compuesta del 30% no es equivalente a una tasa mensual del 2.5% (30/12). En este aspecto radica la diferencia entre el interés nominal y el efectivo.

La rentabilidad efectiva anual

de una inversión que paga los intereses vencidos, aumenta en la

medida que el lapso acordado para los pagos es más corto.

Para desarrollar la fórmula del interés efectivo utilizaremos

la siguiente simbología:

|

Ie

= [ ( 1 + Ip ) ^N ] - 1 FORMULA No.

11

|

|

Ip

= [ ( 1 + Ie ) ^ ( 1 / N) ] - 1

FORMULA No. 12

|

| Ip = interés nominal / periodos de capitalización FORMULA No. 13 |

Al dividir la tasa nominal por el número de periodos de capitalización obtenemos la tasa efectiva de dicho periodo.

![]()

|

|

El interés se puede pagar, al vencimiento

o por anticipado. Cuando se habla de interés nominal, generalmente

se especifica su forma de pago en el año. Para determinar

a qué tasa de interés vencida ( Ip periódico vencido

) equivalen unos intereses pagados por anticipados ( Ip periódico

anticipado ) se debe tener en cuenta que los mismos se pueden reinvertir,

y éstos a su vez también generarán intereses pagaderos

por anticipado. Partiendo de la fórmula No. 1 y después de

un proceso algebraico , se llega a la siguiente fórmula.

|

Ip periódico anticipado

Ip periódico vencido = ----------------------------------------------- FORMULANo.14 1 - Ip periódico anticipado |

|

|

1. Cuál es el interés nominal anual de una inversión que ofrece el 3% de interés, pagado por meses vencido?.

De la formula 13 se despeja el interés nominal anual:

interés nominal anual = Ip x

periodos de capitalización

= 0.03 x 12 = 0.36

expresado en porcentaje, el rendimiento nominal de la inversión es del 36% anual.

2. Cuál es el rendimiento efectivo anual de una inversión que ofrece un interés nominal anual del 32%, pagadero cada semestre vencido, pero que el interesado procede a reinvertirlo?

De la formula 13, se obtiene

Ip = 0.32 / 2 = 0.16

aplicando el resultado anterior en la formula 11, encontramos la respuesta a la pregunta planteada

Ie = [ ( 1 + 0.16 ) ^ 2 ] - 1 = 0.3456 = 34.56%

3. Cuál es el interés efectivo anual de una inversión que ofrece un interés nominal del 28%, pagado anticipadamente cada semestre?

En primer lugar se debe calcular el interés periódico, correspondiente a cada semestre vencido, empleando la formula 14.

Ip periódico = 0.14 / ( 1- 0.14) = 0.1628

sustituyendo el resultado anterior en la formula 11,

Ie

= [ ( 1 + 0.1628 ) ^ 2 ] - 1 =

0.352082 = 35.21%

| EJERCICIOS PROPUESTOS |

1. Cuál es el interés efectivo anual de una inversión que ofrece un interés nominal anual del 28%, pagado anticipadamente cada trimestre? R/. 33.68%

2. Una inversión ofrece un interés nominal anual del 31% pagado cada mes al vencimiento. Si otra alternativa paga los intereses anticipadamente cada trimestre, qué rentabilidad nominal anual se debe exigir en esta segunda opción para que las dos sean equivalentes? R/. 29.45%

3. Un inversionista está indeciso entre invertir en un titulo que le ofrece un interés del 25.5% nominal anual, pagado trimestralmente por anticipado, o en otro que renta el 27.5% nominal anual, pagado por semestre vencido. Si decidiera reinvertir en las misma condiciones al vencimiento de la inversión, cuál alternativa produciría una mayor rentabilidad al cabo de un año? R/. La que ofrece 25.5%ATA

4. Hallar el interés efectivo anual, a partir del 36% anual nominal si la capitalización es mensual, bimestral, trimestral, semestral y anual. R/. 42.58% EA, 41.85% EA, 41.16%EA, 39.24%EA, 36%EA.

5. Calcular el interés efectivo mensual, bimestral, trimestral, semestral y anual equivalente al 30% anual capitalizado mensualmente. R/. 5.06% bimestral, 7.69% trimestral, 15.97% semestral, 34.49% anual.

6. Encontrar la tasa efectiva mensual, bimestral, trimestral y semestral equivalente a una tasa anual del 49.35%. R/. 3.40%, 6.91%, 10.59%, 22.21%

7. Hallar la tasa efectiva semestral

equivalente al 5.3% trimestral. R/.

10.88%

Hallar la

tasa efectiva trimestral equivalente al 2.4% bimestral. R/.

3.62 %

Hallar la

tasa efectiva bimestral equivalente al 11.8% semestral. R/.

3.79

Hallar la

tasa efectiva mensual equivalente al 7% trimestral. R/.

2.28%

8. Si de depositan $ 500.000 cada seis meses durante 5 años, cuánto dinero se tendrá al final si la tasa es del 20% anual capitalizado trimestralmente/ R/. 9'400.801.

9. Para la compra de un automóvil nos ofrecen dos posibilidades de pago: 24 cuotas mensuales calculadas con el factor 0.055975 ó 16 cuotas trimestrales calculadas con el factor 0.114425. Qué tasa de interés efectiva anual nos están cobrando en cada una de las opciones? R/. 34.65% EA, 37.06% EA.

10. Si una señora deposita $ 1.000 hoy, $ 3.000 dentro de cuatro años y $ 1.500 dentro de seis años a una tasa de interés de 12% anual compuesto semestralmente, cuánto dinero tendrá en su cuenta 10 años después? R/. 11634.50.

11. El señor Roa planea colocar dinero en el certificado JUMBO de depósito que paga el 18% anual con capitalizaciones diarias. Qué tasa de interés efectiva recibirá: a) anualmente, b) semestralmente? R/. a) 19.72%, b) 9.42%

![]()

|

|

QUE ES UN ACTIVO.

Cualquier posesión que tiene valor de intercambio. Los tangibles su valor depende de las propiedades físicas. Los intangibles son obligaciones legales sobre algún beneficio futuro. los activos financieros son activos intangibles.

ACTIVO REAL. Activos utilizados para producir bienes y servicios.

ACTIVO FINANCIERO. (instrumento financiero). Derechos de renta generados por los activos reales. Llamados también títulos. Y pueden ser:

contenido crediticio. Deuda. Bonos.

contenido de participación. Acciones. (obligación residual)

Es un documento negociable en el cual están incorporados los derechos que usted posee.

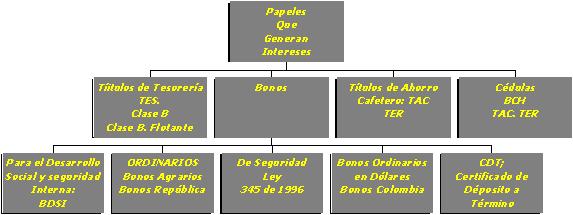

RENTA FIJA. Bonos, cdts ,aceptaciones bancarias y financieras, papeles comerciales, títulos de tesorería TES y títulos inmobiliarios.

RENTA FIJA VARIABLE. Índice + prima.

INDICADORES PARA EL MERCADO DE RENTA FIJA

DTF. Es un indicador que recoge el promedio semanal de la tasa de captación de los certificados de deposito a termino (CDTS) a 90 días de los bancos, corporaciones financieras, de ahorro y vivienda y compañías de financiamiento comercial y es calculado por el banco de la república.

TBS. Es la tasa promedio de captación a través de CDT y CDAT de las entidades financieras, calculada diariamente por la superintendencia Bancaria para diferentes plazos.

TCC. Es la tasa promedio de captación de los certificados de deposito a termino de las corporaciones financieras y es calculada por el banco de la república.

UPAC. Unidad de poder adquisitivo constante. Aunque en su origen estaba relacionada con la inflación, en la actualidad su calculo se realiza tomando el promedio de la tasa DTF de las ultimas cuatro semanas. Es utilizada especialmente por las CAVS para expresar sus captaciones así como sus colocaciones destinadas a la financiación de edificaciones. Su valor es calculado por el banco de la república para cada uno de los días del año.

![]() INDICADORES

ECONÓMICOS MAS UTILIZADOS.

INDICADORES

ECONÓMICOS MAS UTILIZADOS.

TASA DE INFLACIÓN. Mide el crecimiento del nivel general de precios de la economía. La inflación es calculada mensualmente por el DANE sobre los precios de una canasta básica de bienes y servicios de consumo para las familias de ingresos medios y bajos. Con base en éstas se calcula un índice denominado Indice de Precios al Consumidor (IPC). La inflación corresponde a la variación periódica de este índice.

PRODUCTO INTERNO BRUTO. (PIB) Mide la producción total de bienes y servicios de la economía, generado por empresas que actúan dentro del país.

DEVALUACION Y REVALUACION. La devaluación se expresa a través de una tasa que nos indica la perdida de poder adquisitivo del peso frente a otra moneda de referencia, que puede ser el dólar, yen, el marco, etc. La revaluacion, por su lado, es la apreciación del peso frente a las monedas mencionadas anteriormente.

TASA REPRESENTATIVA DEL MERCADO (TRM). Es el valor del dólar y lo calcula diariamente el banco de la república, tomando el promedio del precio de las operaciones de compra y venta de los dólares, realizado por entidades financieras en las principales ciudades del país.

La rentabilidad de su inversión esta ligada a las utilidades obtenidas por la empresa en la que usted invirtió. Algunos de este tipo de papeles son los siguientes: acciones ordinarias, acciones con dividendo preferencial y acciones privilegiadas.

Nota. Los instrumentos de deuda tienen prelación sobre los instrumentos de participación al momento de ser liquidados. Excepto las acciones preferentes y los BOCAS.

VALOR

Y RIESGO DE UN ACTIVO FINANCIERO. V.A.

El precio de cualquier activo financiero es igual al valor presente de

su flujo de efectivo esperado.

|

Ffc

VP = ------------- (1 + k )^t |

![]()

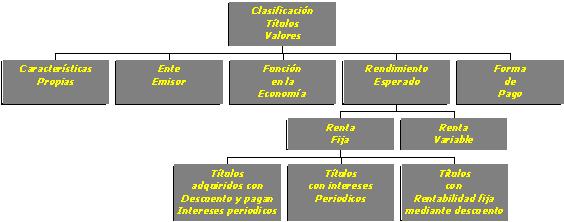

Los títulos valores que se negocian en las bolsas

pueden clasificarse de acuerdo con diferentes criterios, a saber:

![]() PAPELES

DE RENDIMIENTO FIJO CON DESCUENTO

PAPELES

DE RENDIMIENTO FIJO CON DESCUENTO

Generalmente no devengan intereses y su rendimiento está determinado por la diferencia entre el valor de compra o adquisición y el valor de venta o de redención (valor nominal). El precio de adquisición de estos títulos a la entidad emisora (mercado primario) es fijo y establecido de antemano.

La rentabilidad de estos títulos es

PV - PC

Rendimiento periódico = ----------------- - 1

PC

El rendimiento de estos títulos está

compuesto por los intereses que paga la entidad emisora con respecto al

valor nominal, en fechas periódicas previamente convenidas. En algunos

casos también hace parte de su rendimiento, un descuento entre el

precio de colocación y el valor de redención. Ejemplos.

La tasas de interés pueden ser fijadas durante todo el plazo, indexadas según una tasa básica ya sea la DTF, la TBS, la TCC o el IPC, ó, por último combinadas, como podría ser el índice de precio al consumidor (IPC) más una tasa efectiva.

Cuando se habla de tasa DTF, TCC, TBS más unos puntos porcentuales, simplemente se suma la tasa nominal anual trimestre anticipada más el margen o "Spread" a fin de ser convertida a su equivalente efectiva anual.

Cuando se habla de tasa combinada,

como podría ser el IPC más unos puntos porcentuales, es necesario

combinar las tasas de interés, toda vez que las tasas como el IPC o la

corrección monetaria se expresan en términos efectivos anuales.

Para lo cual usamos la siguiente expresión:

|

|

Así por ejemplo si se quieren combinar el IPC del 18% efectivo anual más tres puntos porcentuales, se debe hacer la operación siguiente.

Interés Total = (1+0.18) * (1+ 0.03) - 1

= 21.54%

Es posible conseguir una suma apreciable de dinero a través de un gran número de pequeños inversionistas (que equivale a un gran número de pequeños prestamistas), mediante la emisión de unos documentos llamados, bonos, que son obligaciones a largo plazo. De acuerdo con el tipo de respaldo que ofrecen, los bonos pueden clasificarse en tres clases.

![]() BONOS HIPOTECARIOS

BONOS HIPOTECARIOS

Son aquellos que están respaldados por una hipoteca sobre un activo especifico, tal como finca raíz, maquinaria, vehículos, etc. Como en esta clase de bonos el riesgo es mínimo, son los menos rentables.

![]() BONOS SIN RESPALDO

BONOS SIN RESPALDO

Son aquellos que no tienen respaldo especifico, salvo el buen nombre de la empresa que los emite: casi siempre ofrecen convertirlos en acciones de la misma empresa a su vencimiento. Generalmente, son mas rentables que los bonos hipotecarios.

![]() BONOS ESTATALES.

BONOS ESTATALES.

Son aquellos emitidos por el estado o por una entidad estatal; usualmente son los menos rentables pero, a fin de asegurarse la colocación o compra de ellos los impone como inversión forzosa.

BONO. Activo que obliga al emisor a realizar pagos determinados al tenedor. Un bono certifica que usted ha prestado dinero a una corporación o al gobierno e identifica los términos del préstamo, es decir, el valor nominal, el plazo y la tasa de interés que le será pagada.

CUPÓN. Interés pagado al poseedor del titulo. Es el porcentaje del valor nominal que le será pagado periódicamente.

VALOR NOMINAL. Pago realizado al vencimiento del bono. También se le denomina valor a la par o valor al vencimiento. El valor nominal es la suma que usted presta al emisor. Es el valor que esta escrito o impreso en el bono.

EL PLAZO. Indica la fecha

en la cual el préstamo le será cancelado

COSTO DE OPORTUNIDAD DEL

CAPITAL. Tasa de rentabilidad esperada a la que se renuncia para

invertir en el proyecto. (TIO)

TASA DE DESCUENTO ( K ). Tipo de interés utilizado para calcular valores actuales de flujos de caja futuros.

RIESGO DE UN ACTIVO FINANCIERO. Es la variabilidad o volatilidad de los flujos de efectivo.

Volatilidad. La volatilidad en las tasas de interés y las tasas de cambio de moneda extranjera, enfrentan al inversor a un mayor riesgo, pero también le ofrece un mayor numero de oportunidades de inversión. El riesgo no diversificable, resulta de fuerzas externas. En este tipo de riesgo encontramos:

RIESGO DE MERCADO.

calificación

de riesgo en Colombia

|

|

Cambio en el precio de las acciones, debido a cambio en el mercado accionario por incertidumbre política y/o económica.

RIESGO EN TASAS DE INTERÉS. Cambios en la tasa de interés.

Desde el punto de vista del riesgo NO sistemático.

|

|

encontramos los siguientes:

RIESGO DEL PODER DE COMPRA O RIESGO DE INFLACIÓN. Es el riesgo asociado al poder de compra potencial del flujo de efectivo esperado.

RIESGO DE CREDITO O RIESGO DE INCUMPLIMIENTO. Es el riesgo de que el emisor o prestatario no cumpla sus obligaciones. Llamado tambien riesgo de insolvencia.

RIESGO DE TIPO DE TASA DE CAMBIO. Es el riesgo de

que el tipo de

cambio varíe en forma adversa. Denominado

riesgo de moneda.

RIESGO DE REINVERSION. El pago periodico de intereses a abonos parciales a capital corren el riesgo de no poder ser reinvertidos a la tasa de rentabilidad esperada.

RIESGO DE LIQUIDEZ. Los inversores desean comprar o vender los instrumentos de inversión rápidamente y a costos de transacción bajos. Todo lo demás siendo igual, el inversor busca aquellos instrumentos de mayor liquidez.

RIESGO OPERATIVO. Riesgo del negocio. Riesgo del beneficio de la explotación de la empresa.

RIESGO FINANCIERO. Riesgo para los accionistas resultante

del uso de la deuda.

Para más información

![]() FUNCIÓN

DE LOS ACTIVOS FINANCIEROS

FUNCIÓN

DE LOS ACTIVOS FINANCIEROS

La propiedad de un activo tangible se financia por la emisión de algún tipo de activo financiero, ya sea instrumento de deuda o de participación. El flujo de efectivo para un activo financiero es generado por algún activo real. Los activos financieros tienen dos funciones económicas principales:

TRANSFERENCIA DE FONDOS. De aquellos que tienen

un excedente para invertir, hacia aquellos que los necesitan para invertirlos

en activos tangibles.

DISTRIBUCIÓN DEL RIESGO. Entre aquellos que buscan

y aquellos que proporcionan los fondos.

MERCADOS FINANCIEROS. Mercados en el que los activos

financieros son negociados. Las principales funciones son:

reducir costos. De búsqueda y de información.

![]() CLASIFICACIÓN

DE LOS MERCADOS FINANCIEROS

CLASIFICACIÓN

DE LOS MERCADOS FINANCIEROS

SISTEMA

FINANCIERO Y MERCADO DE CAPITALES

"El mercado de capitales es el conjunto de mecanismos a disposición de una economía para cumplir la función básica de asignación y distribución, en el tiempo y en el espacio, de los recursos de capital, los riesgos, el control y la información asociados con el proceso de transferencia del ahorro a la inversión".

![]()

|

|

Definición De Tasa De Interés Real. Cuando se trata de evaluar el rendimiento financiero de una inversión, existen dos variables que lo afectan: la inflación y los impuestos. En el caso de inversiones en moneda extranjera existe otro factor adicional como es la devaluación.

Antes de ilustrar la forma de calcular los rendimientos de las inversiones o préstamos en presencia de inflación y devaluación, tratemos de definir cada uno de estos conceptos.

1. Tasa de interés real. Es la tasa de interés que se logra una vez descontados los impuestos y la inflación. A veces se acostumbra confundir los términos tasa efectiva y tasa real de interés.

2. Inflación. Es el incremento general de

los precios de los bienes y servicios en determinado país. Básicamente

es un índice que calcula el departamento administrativo nacional

de estadística DANE - , tomando como base la canasta familiar

de los obreros y de los empleados. Aunque es posible que se calculen otros

índices de inflación - como índices de las materias

primas en un sector específico -, los datos del DANE, serán

la base para el cálculo de la corrección monetaria de la

unidad de poder adquisitivo constante UPAC - novedades

del upac .

3. Devaluación. Consiste en la disminución del valor de la moneda, efectuada por lo general a través de la corrección del tipo de cambio según la ley de la oferta y la demanda, calculada por medio de la tasa representativa del mercado TRM

4. Reevaluación. Aumento del valor de la moneda

local frente a una moneda extranjera.

Cálculo de la tasa real de interés. Denotado por IR.

En los países inflacionarios como el nuestro es importante tener en cuenta el efecto de la inflación sobre la rentabilidad.

Supongamos que hoy invertimos $ 100.000 al 40% efectivo anual, luego al fin del año nos entregarán $ 140.000. Si la inflación durante ese año fue del 25% nos podemos preguntar, ¿cuál es el interés real obtenido?

Si la inflación fue del 25% quiere decir que un artículo que al inicio del año cuesta $ 1 al final costará $ 1.25, por consiguiente al inicio del año puedo comprar 100.000 artículos ($100.000/$1) y al final solo podré comprar 112.000 artículos ($140.000/$1.25).

De donde

IR = (112.000 100.000) / 100.000

= 12%

Partiendo de la fórmula de interés

efectivo y haciendo los reemplazos respectivos, podremos llegar a la siguiente

fórmula para calcular el interés real:

|

I% - IF

IR = ---------------- 1 + IF |

De donde,

IR

= tasa de interés real

I%

= tasa de interés efectivo

IF=

tasa de inflación

Si la aplicamos a nuestro ejemplo tenemos.

1. Variables.

Tasa de interés efectiva

= IR = 40%

Tasa de inflación

= IF = 25%

Tasa de interés real

= ?

2. Modelo matemático.

0.40 0.25

IR = -----------------

= 0.15/ 1.25

= 0.12 * 100 = 12%

1+0.25

| Cálculo del rendimiento en moneda extranjera. |

Para el cálculo de la rentabilidad de una inversión o del costo en un préstamo en moneda extranjera, simplemente tenemos que tener en cuenta el efecto de la devaluación o Reevaluación del peso en el caso colombiano - frente a la moneda con la cual estamos negociando. Mediante un ejemplo podemos ver claramente el cálculo de la rentabilidad en moneda extranjera.

Supongamos que queremos invertir en un certificado de depósito a término en USD 100.000 (cien mil dólares) por un periodo de un año por el cual nos pagan una tasa de interés del 6% efectivo anual. ¿Cuál es la rentabilidad en pesos colombianos de dicha inversión?

Sln.

1. Variables.

VA = 100.000 dólares

I% = 6% E.A.

N = 1 AÑO

VF = ?

2. NOTACIÓN

Dado un valor presente hallar un valor futuro, conocidos

la tasa de interés y el número de periodos:

F = (F/P , I%, N)

F = [100.000 * (1+0.06)^1 ]

F = 106.000 dólares.

Para el cálculo de dicha rentabilidad en pesos colombianos debemos tener el valor del dólar al momento inicial de la inversión y al momento final. Supongamos que al momento de realizar la inversión la tasa de cambio es de $ 850 por un dólar ($COL 850/USD 1) y la devaluación proyectada es del 14% anual.

Con la devaluación podemos calcular el valor del dólar frente al peso colombiano, simplemente consideramos la devaluación como una tasa de interés efectiva, así:

VA = $850/USD

I5 = 14% ANUAL

N = 1 AÑO

VF = ?

VF = 850 * (1+0.14)^1] = $969 / USD

Tenemos entonces que al final de año un dólar nos vale $COL 969.

Con estos datos podemos calcular el equivalente del valor actual y del valor final en pesos colombianos para así calcular la rentabilidad.

VA =

100.000 * 850 = 85000.000

VF =

106.000 * 969 = 102714.000

N

= 1 AÑO

I% =

?

Aplicando la fórmula de rentabilidad obtenemos

02714.000 85000.000

I% = ------------------------------ =

20.84%

85'000.000

El rendimiento de dicha inversión en pesos colombianos es del 20.84% efectivo anual.

Del anterior procedimiento para el cálculo

de la rentabilidad en moneda extranjera y mediante reemplazos se desarrolla

la siguiente fórmula:

|

|

De donde,

I%Ext

= tasa de interés en el mercado

extranjero.

DEV

= tasa de devaluación.

I%

M.E. = Es la tasa de rendimiento

efectivo, de una inversión en

moneda extranjera, Expresado en pesos colombianos.

Retomando nuestro ejemplo

VARIABLES

Tasa de interés en moneda extranjera

= 6%

Tasa de devaluación =

14%

Modelo matemático

I% EFECTIVO = 0.06 + 0.14 + (0.06*0.14)

= 0.20 + 0.0084

= 0.2084 * 100

= 20.84 %

1. Si hago una inversión del 20 % anual capitalizable

semestre anticipado y la tasa anual de inflación es del 22%. ¿Cuál

es la tasa de interés real?

R/ interés real = 1.19%

2. Si la tasa de interés real es el 7.96%

anual, y la inflación es del 22% anual, ¿cuál es el

rendimiento efectivo de dicha inversión?

R/ interés efectivo = 31.71%

3. Con un interés del 11.42% semestral efectiva

y una inflación anual del 22%, ¿cuál es la tasa real

de interés?.

R/ 1.76%.

4. Si el dólar se cotizó el nueve

de febrero de 1994 a $ 883.22 y el día anterior se cotizó

a $ 882.61. ¿Cuál es la devaluación proyectada anual?

R/devaluación anual = 28.24%

5. Invertí hoy $ 20000.000 en una cuenta

en Estados Unidos que me garantiza un interés en dólares

anual efectivo del 7% con un plazo de un año. La tasa de cambio

hoy es $ 835 por dólar. La devaluación anual esperada es

del 22% Hallar la rentabilidad de la inversión.

R/ interés efectivo = 30.54%

6. Si usted invierte $ 8000.000 en una cuenta bancaria

en Estados Unidos que renta el 4.5% anual efectivo, cuántos pesos

recibirá al liquidar esa cuenta al cabo de tres años, si

la devaluación se mantiene en el 15% anual y la tasa de cambio es

de $ 800 por un dólar.

R/ VF = 13886.301

|

|

DEVALUACIÓN, FINANCIACIÓN EN DÓLARES, CARTAS DE CRÉDITO, SWAPS, FORWARDS Y HEDGING.

En una economía abierta juega un papel cada vez mayor el endeudamiento en moneda extranjera. El manejo de la devaluación, de su costo y de las formas de protección, adquieren día a día mayor trascendencia. Motivo por el cual se hace necesario precisar alguna terminología.

El término más importante es la Prime rate o tasa preferencial. Es la base sobre la cual se negocian usualmente los créditos en moneda extranjera. Es una tasa fluctuante, de acuerdo con la situación del mercado estadounidense, y se refiere al costo que cobran los bancos de EE.UU. a las grandes compañías de ese país. Lo usual es pactar algunos puntos sobre la prime, puntos que dependen del banco corresponsal y de la naturaleza del cliente, influida de modo definitivo por el riesgo que para la banca internacional represente el país de origen del cliente prestamista. Estos punto por encima de la tasa prime se denominan spread o margen.

El segundo término es la Libor, sigla de la London Inter Bank Offer Rate. Es la tasa de referencia a que se negocian los eurodolares y, mas concretamente, el promedio de la tasa para las 12:00 m. de un día dado, de cuatro o cinco bancos que se fijan como referencia en un euocrédito.

Por eurodólares se entiende cualquier moneda, incluso el mismo dólar americano, que se negocia por fuera del control del Federal Reserve System, comúnmente simplificado como FED, que es el organismo rector de la moneda norteamericana, o su banco central.

La tasa libor es por regla general más barata que la prime porque los depósitos que captan fondos par este mercado no están sometidos al encaje legal, no tienen tasas reguladas, no causan prima por seguro de protección y usualmente tienen un costo operativo muy bajo porque los eurobancos funcionan a muy bajo costo.

La tasa libor a diferencia de la prime, se pacta con un periodo de tiempo de referencia. Así, se tiene una tasa para un mes, o para un trimestre, etc.

La comisión de apertura es otro costo que aparece en las negociaciones de moneda extranjera, muy especialmente cuando la transacción ocurre por medio de una carta de crédito. Es un cobro que hace el banco que abre la carta de crédito, consistente en un valor porcentual, alrededor del 1%, cargable de inmediato con la apertura. Adicionalmente, los bancos cobran otras comisiones, como la de reembolso, que cargan en el momento de hacer el pago al banco corresponsal que facilito la operación. Así mismo, se las ingenian para cobrar comisiones por confirmación, aviso, prorrogas, modificaciones, etc. También son efectos a cobrar el valor de los telex y demás comunicaciones entre el banco que abre la carta de crédito y sus corresponsales.

Sea dicho de paso que una carta de crédito internacional, muy al estilo de una nacional, es un instrumento de pago por medio del cual un comprador en un país pide a su banco nacional que solicite a un banco extranjero que le pague a un proveedor, del cual el comprador local desea adquirir algo, en el momento en que el proveedor extranjero despache la mercancía. Esto ocurre porque el vendedor extranjero no confía lo suficientemente en el comprador local para despacharle sin la seguridad de que un banco de confianza responda por la transacción.

En las cartas de crédito se pueden pactar entregas parciales, transbordos, endosos, etc. El vendedor también puede exigir que la carta de crédito le sea confirmada por su banco.

Finalmente, por devaluación se entiende la evolución de la paridad de la moneda nacional frente a algunas monedas fuertes, usualmente frente al dólar de estados unidos. pulse aquí

ANÁLISIS DEL COSTO

El caso más sencillo. Supongamos que la paridad actual es de $ 1000 por US$ y que el país espera una devaluación gradual del 27% anual. Cual es el costo de un crédito pactado al prime mas dos puntos, si el prime se espera que sea del 9% anual?

El camino infalible e imprescindible es volver moneda

local todo el desarrollo del crédito y establecer en ella el flujo

de efectivo. En ello la devaluación juega un papel crucial.

|

|

|

|

$/US$ 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

En moneda nacional se recibieron $ 1'000.000 y se pagaron $ 1'409700, luego el costo del crédito fue:

[1'409.700/1'000.00] - 1 = 40.97%

obsérvese que habríamos llegado a la misma cifra aplicando la relación:

1.11 x 1.27 = 1.4097 - 1 = 0.409

que describe la forma usual de sumar dos porcentajes

no referidos a la misma base y que se puede generalizar de la siguiente

forma

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P

= Monto

de la deuda en dólares.

i =

Tasa de interés anual efectiva

para el crédito en dólares, usualmente

prime mas algunos puntos.

Co

=

Cambio actual.

D

= Devaluación

esperada.

Recordando la definición de interés efectivo,

|

|

La expresión anterior

nos muestra el rendimiento o el costo de una inversión o un préstamo

en moneda extranjera.

|

|

|

|

Adicional a las cartas de crédito, a raíz de la apertura económica, para el caso colombiano, se irán imponiendo otras modalidades de crédito. Serán formas de transferir ahorro externo hacia el país. Veamos algunas de ellas.

HEDGING. O COBERTURA. Un productor nacional debe estar cubierto en su exposición en moneda fuerte. Si debe dólares, debe estar seguro de contar con activos en dólares, o fácilmente valorizables con los cambios en la paridad del dólar. Debe contar, o bien con acreencias en dólares, por ser exportador, o poseer inventarios importados , cuyo precio sea fácilmente elevable en caso de una fuerte devaluación.

SWAP Esta palabra tiene una traducción parecida a "cambalache" o "cambio". tiene muchos significados. El que mas nos interesa en finanzas es la posibilidad de conseguir créditos en moneda local al amparo de alguna garantía dada en el exterior. Un swap puro es aquel en que el empresario nacional le hace un deposito a un banco nacional en el extranjero, a través de su filial externa o de un corresponsal, y el banco nacional le corresponde con un crédito en moneda local.

Las dos operaciones pueden devengar intereses corrientes en cada mercado. El valor del Swap se ajusta de tiempo en tiempo con la devaluación. En esta operación pueden omitirse los bancos y efectuarse entre una compañía extranjera y una nacional. Otro tipo de Swap, no tan limpio, es aquel en el cual una compañía nacional da un banco extranjero una garantía nacional, por ejemplo un terreno, el banco extranjero le otorga un crédito en dólares, la compañía lo deja en deposito en el banco extranjero, o dispone de él en dólares, o consigue un crédito en pesos con el banco nacional, corresponsal del extranjero.

FORWARDS. En Colombia Esta operación que tiene la connotación d "IR hacia adelante", consiste en protegerse de eventuales cambios en la paridad de la moneda en que se está endeudado, comprando posiciones que le permitan saber con certeza cuánto pagará en el momento del vencimiento de la deuda. Por ej. si un importador está abriendo una carta de crédito en yenes, le conviene acudir al mercado de futuros y comprar su posición en yenes, versus dólares, para la fecha en que estima se utilizará la carta de crédito. Comprar la posición no significa adquirir los yenes de una vez, sino comprometerse a adquirirlos en un a fecha predeterminada.

|

|

La oferta cada vez mayor por parte de nuevos emisores otorgando créditos, ha desmonopolizado las diferentes formas para amortizar prestamos; es así, como las alternativas para cancelar un crédito, por parte de las diferentes entidades financieras, es ilimitada (es sino mirar las 37 formas que ofrecía el sistema Upac en el caso colombiano). Novedades del Upac Amortizar un préstamo no va más allá de buscar las diferentes combinaciones de equivalencia del dinero a través del tiempo, veamos algunas:

Para mayor ilustración

nos apoyaremos en un préstamo otorgado a cuatro años por

un valor de $100.000 al 24% efectivo anual.

|

|

Esta alternativa le permite

al deudor pagar cuotas anuales iguales que incluyen capital e intereses,

al final de cada año. Utilizando la formula No.5

obtenemos el valor de la cuota (anualidad) igual a $ 41.592.55. A partir

de este valor construimos una tabla de amortización, veamos

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

De donde,

cuota uniforme es igual a

Interés causados más abono a capital, matemáticamente

se escribe:

|

|

si n = 1, se tiene

intereses(1) = $100.000 * 0.24 = $24.000

si n = 2, se tiene

intereses (2) = $82.407.45

* 0.24 = $19.777.78

|

|

si n = 2, se tiene

monto inicial (n=2) = 100.000

- 17.592.55

=$ 82.407.45

|

|

cuano n= 3, se tiene

cuota(n=3) = $14.542.25 +27.050.30

= $41.592.55

|

|

Bajo este esquema el flujo

de caja es igual a la cuota anual uniforme, pues no hay comisiones de estudios

de crédito o de manejo de la deuda.

|

|

Los intereses son pagados

en el momento en que se causan al final de cada año y el capital

se devuelve al final de los cuatro años. Ilustremos

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Esta alternativa de financiación

se muestra en la siguiente tabla

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Obsérvese, que las

cuotas anuales iguales, corresponden a la amortización del capital

inicial, sin incluir enteres.

|

|

En esta alternativa el prestamista recibe el valor del crédito al final del plazo otorgado al deudor. Este esquema plantea la relación de equivalencia: dado un valor presente, una tasa de interés conocida y un plazo determinado, hallar el valor futuro. Bajo este plan para amortizar una deuda, hay capitalización de interés, mientras en los anteriormente expuestos, no hay acumulación de intereses.

La tabla

siguiente muestra los detalles de cuatro planes de financiación

para un monto inicial de US$ 5.000 al 15% durante 5 años.

|

Final del año |

Interés Anual |

Deuda total al final del año |

Pagos por plan |

Saldo después de los pagos |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

De donde,

Plan 1.

El

interés y el capital se pagan al cabo de cinco años. El interés

se aplica

cada año, sobre el acumulado de capital e intereses causados.

Plan 2.El

interés acumulado se paga cada año y el capital es cancelado

al final

del año quinto.

Plan 3. El

interés acumulado y el 20% del capital. Es decir, que se pagan

anualmente. Puesto que el préstamo decrece cada año, el interés

también.

Plan 4.Pagos

iguales anuales que incluyen capital e intereses. Puesto que el

saldo decrece del préstamo decrece a un ritmo más lento que

en

el plan 3, debido a los pagos iguales cada año, el interés

también

decrece pero a una tasa más lenta que en el plan 3.

Obsérvese que el total del monto pagado en cada caso puede ser diferente, aun cuando cada plan de pago requiere exactamente 5 años para pagar el préstamo. La diferencia en las cantidades totales de pagos puede explicarse por el valor del dinero en el tiempo; por cuanto la cantidad del monto pagado es diferente para cada plan. Con respecto a la equivalencia, la tabla anterior muestra que mientras la tasa es 15% anual, $ 5.000 en el tiempo 0 es equivalente a $ 10.056.80 al final del quinto año. Análisis similar, se hace para los diferentes planes.

![]()

|

|

Este sistema fé creado en el año 1971 y tuvo vigencia hasta el 31/12/1999, como consecuencia del plan de desarrollo del presidente Misael Pastrana Borrero, el cual, entre sus estrategias, proponía incrementar el sector de la construcción; para ello se hacia necesario conseguir fondos que se invirtieran en dicho sector.

El sistema upac - unidad de poder adquisitivo constante - trabaja sobre la base de que a medida que el costo de vida va subiendo, el poder del dinero para comprar mercancías va disminuyendo; es por esto que, tanto a los ahorros recibidos como a los dineros prestados, se les va haciendo un ajuste diario, llamado corrección monetaria, que compensa el valor del aumento en los precios.

En este sistema no se habla de pesos, sino de UPAC; por lo cual, los pesos que entran al sistema se convierten inmediatamente en unidades Upac y, nuevamente en pesos, en el momento de un retiro ó la cancelación de un Certificado a Término.

En el sistema upac, el ajuste monetario se denomina Corrección Monetaria. Esta corrección monetaria, ha sufrido modificaciones - 28 veces -a través del tiempo para su cálculo. Inicialmente, se establecía de acuerdo con el índice de precios al consumidor - IPC - . En resumen, el sistema UPAC trabaja teniendo en cuenta que a medida que el costo de la vida va subiendo, el poder del dinero para adquirir mercancías o servicios va disminuyendo; la corrección monetaria hace que el dinero mantenga su poder adquisitivo, aplicando un ajuste diario a un capital ahorrado en el sistema.

El sistema Upac brinda cerca de 37 alternativas para amortizar préstamos, pero en realidad, se pueden resumir en tres:

Cuota súper mínima. Características: cuota muy baja con incrementos geométricos mensuales. El saldo inicial, crece en promedio durante el 75% del plazo para pagar el crédito.

Cuota media. Características: la cuota crece anualmente.

Cuota Fija. Características: cuota alta con abono a capital desde la cuota uno.

|

|

El leasing - o arrendamiento financiero- es una forma alterna de financiación por medio de la cual el acreedor financia al deudor, cuando éste requiere comprar algún bien durable, mediante la figura de la compra del bien por parte del acreedor y el usufructo del mismo por parte del deudor. El acreedor mantiene la propiedad del bien durante todo el periodo financiado y el deudor le reconoce un canon de arrendamiento prefijado por su utilización. Se establece, también de antemano, la opción de compra a favor del deudor, al cabo de cierto tiempo de usufructo, por un valor residual, usualmente pactado como un porcentaje del valor inicial del bien.

Quien toma un leasing está usualmente tomando un crédito en forma indirecta, así se disfrace el nombre de la operción con el titulo de arrendamiento financiero. En efecto, bien podría el deudor conseguir dinero prestado y adquirir el mismo bien con el producto del crédito. Sin embargo, aquí lo que sucede es que el acreedor - la compañía de leasing- hace la erogación de efectivo,y, en lugar de entregarsela al deudor, compra el bien que éste desea y se lo entrega en arrendamiento. Es una forma de adquirir activos sin compromiso inicial de liquidez, que no deteriora la razón de endeudamiento de una empresa al no registrarse la transacción como una deuda en sus balances. Adicionalmente, permite financiar hasta el 100% del valor de los activos requeridos y adminte la deducción total de los canónes de arrendamiento.

El leasing es aparentemente un método costoso de financiamiento. El arrendador o Leaser no está en el mercado de las captaciones directas y se debe financiar usualmente a través del mercado bancario, encareciéndose su operación. Su margen o Spread es también mayor, ya que este tipo de financiación está dirigida muy a menudo a clientes que por algún motivo no tienen acceso a créditos ordinarios del sistema bancario, lo cual representa un riesgo que se debe compensar a través del margen.

Aunque nominalmente más

costoso, el leasing es a menudo un método ágil de financiación,

amén de la ventaja tributarias de la total deductibilidad de lo pagado

como arrendamiento. Sin embargo, quien acude al leasing está

renunciando al aprovechamiento tributario de la depreciación y de

los intereses, al que habría tenido derecho en el evento de

haber adquirido el bien por los sistemas tradicionales de crédito,

todo lo cual debe ser sopesado cuidadosamente para determinar qué

método resulta más oneroso.

|

|

|

|

El leasing es de todos modos una herramienta muy valiosa de financiación, tanto para empresas con liquidez comprometida, como para aquellas que por alguna razón deben contar con equipos a la vanguardia de la tecnología. En este último caso, el método permite, cuando no se pacta la obligatoriedad de la recompra, renovar equipos de acuerdo con las exigencias del mercado. Este leasing con opción de compra se denomina usualmente operativo para diferenciarlo de aquel en que sí se pacta, que se denomina financiero.

El operativo se esta empezando a usar para la adquisición de computadores, maquinas fax, aviones, vehículos y otros. La existencia de un mercado de segundas bien establecido es una condición imprescindible para la existencia del leasing operacional, e incluso del financiero, ya que es necesario contar con la certeza de la reventa del bien usado, a un precio cierto y bien establecido, como medio de mantener el negocio en el sistema operacional, o como fuente de pago en caso de incumplimiento del arrendador en las dos modalidades.

Otra variante del leasing

es el lease back, mediante el cual alguien que requiere recursos le traspasa

la propiedad de un activo a la compañía de leasing, la que

a su vez se lo alquila por un periodo al final del cual la propiedad del

bien revierte necesariamente a su dueño original.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()